Lectura del momento · Junio 2026

Esto es una corrección de valoraciones, no de beneficios, y eso lo cambia todo

La lectura de junio: qué vemos, qué hacemos y qué vigilamos.

Leer la lectura completa +Aquí dejamos por escrito lo que pensamos, y lo dejamos antes de necesitarlo.

Comité de Inversión UTTOR · La lectura del momento · Junio 2026

Esta página recoge la visión de la casa: cómo lee el Comité de Inversión UTTOR el momento de mercado, qué hace la entidad con ese diagnóstico y qué deja en espera. Va a encontrar una lectura fechada, los informes de la casa y los análisis que publicamos en abierto. Todo queda escrito y con fecha: cada entrega se enlaza con la anterior, y se puede revisar.

Lo más reciente de la casa: noticias, análisis e informes.

Lectura del momento · Junio 2026

La lectura de junio: qué vemos, qué hacemos y qué vigilamos.

Leer la lectura completa +

Análisis · LinkedIn

LA ANTESALA · Capítulo III

Tres lecturas en el foco mientras Wall Street espera el PCE.

Leer en LinkedIn ↗

Análisis · LinkedIn

EL ORDEN · Capítulo II

Macro primero, cartera después: el método importa más que el dato.

Leer en LinkedIn ↗

Análisis · LinkedIn

EL HEREDERO · Capítulo I

El relevo en la Fed y lo que implica para tipos y mercado.

Leer en LinkedIn ↗

Informe de mercado · UTTOR

Tres escenarios para el canal energía, inflación y tipos.

Abrir el resumen +

Informe de mercado · UTTOR

La doctrina de entrada escalonada, escrita un año antes.

Abrir el resumen +Lecturas abiertas del Comité de Inversión UTTOR: qué vemos, qué hacemos y qué vigilamos en cada momento. Las publicamos cuando tenemos algo que decir, no por calendario.

Lectura del momento · Junio 2026

La lectura de junio: qué vemos, qué hacemos y qué vigilamos.

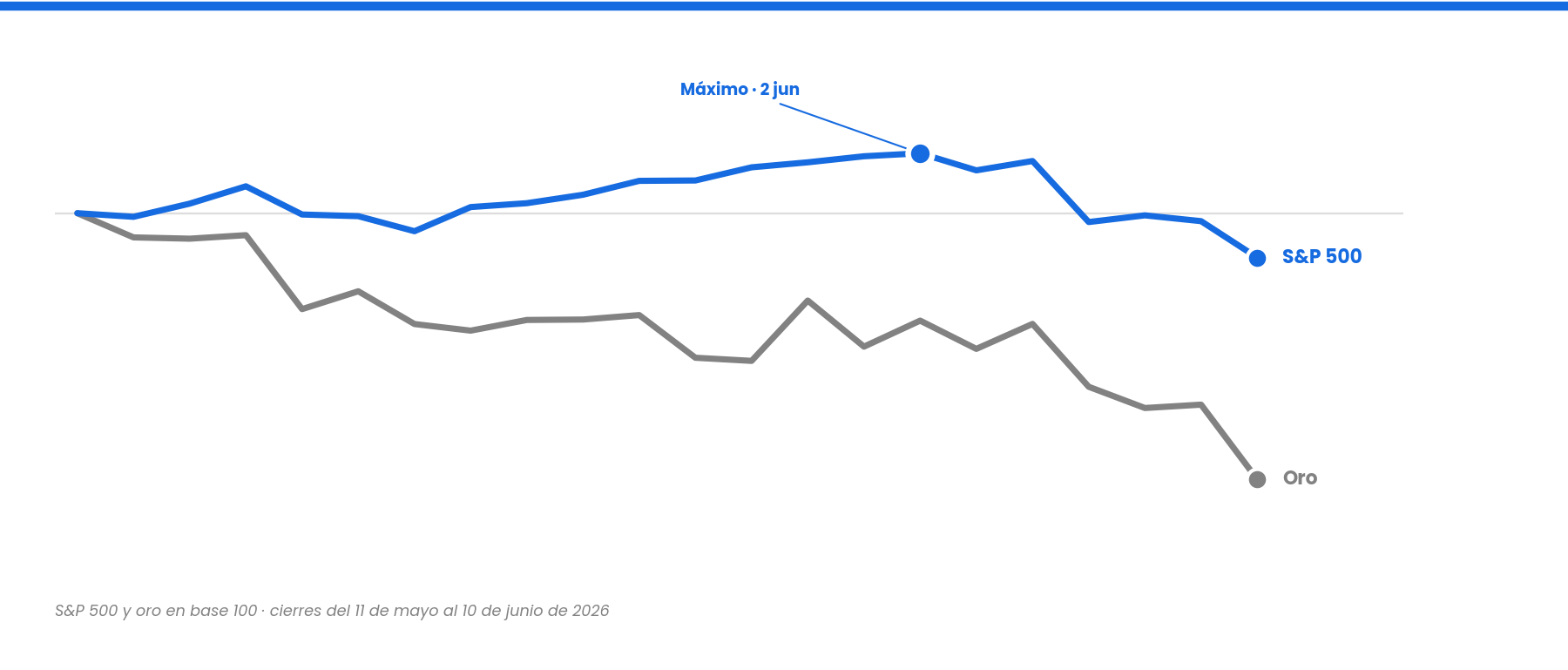

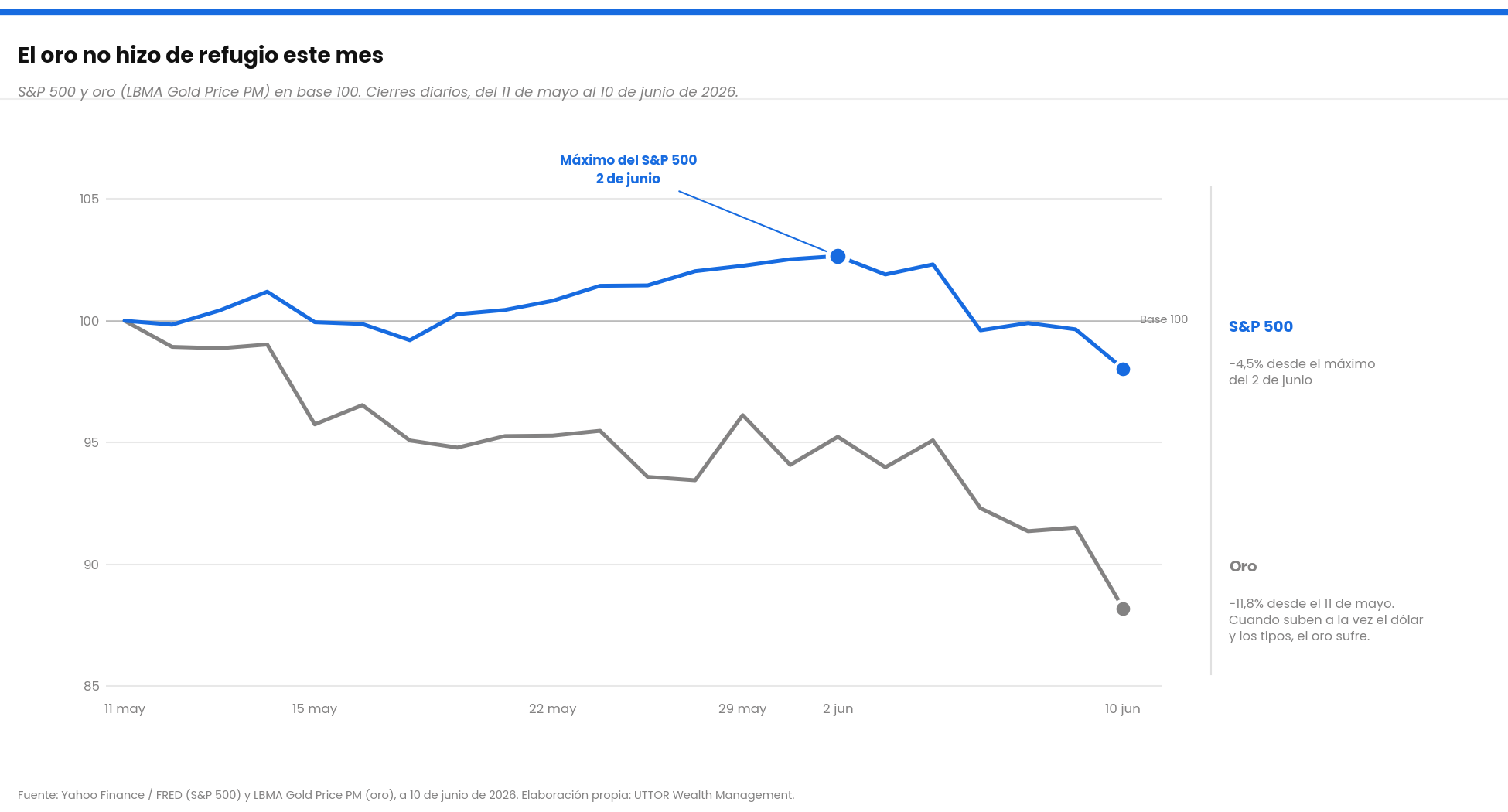

Leer la lectura completa +El mercado americano ha cedido en torno a un 4,5% desde el máximo del 2 de junio, pero los beneficios siguen creciendo a doble dígito. Lo que se corrige son las valoraciones, empujadas por la energía y la geopolítica.

Cautela táctica con un plan escrito de antemano, duraciones cortas en renta fija, calidad en lo que tenemos y oro como seguro de cola. Posicionamiento sin cambios este mes.

Tres bancos centrales endureciendo a la vez, el petróleo y cualquier señal de que el shock de oferta contagie a salarios.

Es una corrección de valoraciones, no de beneficios: el motor de las empresas sigue girando, lo que ha cambiado es el precio del dinero con que se descuenta.

El oro es seguro de cola, no amortiguador de correcciones: cuando suben a la vez el dólar y los tipos, no hace de refugio, y confundir esos dos papeles sale caro.

La reserva está intacta con un plan escrito de antemano: no es inacción, es disciplina firmada en calma para no improvisar en la tormenta.

Empecemos por separar dos cosas que el mercado tiende a mezclar.

Una caída del precio puede venir de que los beneficios de las empresas empeoran. O puede venir de que los beneficios siguen ahí, intactos, pero el mercado decide pagar menos por ellos porque el dinero (los tipos) se ha encarecido. No es lo mismo. No se parece en nada, de hecho.

Lo que estamos viendo hoy es lo segundo. El mercado americano ha corregido en torno a un 4,5% desde el máximo del 2 de junio. Y a la vez, los beneficios empresariales siguen creciendo a doble dígito. Esto es importante, así que lo digo claro: no es una corrección de beneficios, es una corrección de valoraciones. El motor de las empresas sigue girando. Lo que ha cambiado es el precio del dinero con el que se descuenta ese motor.

¿Y quién ha movido el precio del dinero? La energía. Casi todo lo que estamos viendo nace ahí.

La inflación de mayo en Estados Unidos repuntó al 4,2% interanual, máximo de tres años. Asusta el titular. Pero hay que mirar debajo. Ese repunte viene arrastrado casi íntegramente por la energía, con el componente energético subiendo más de un 23% interanual. La inflación subyacente (la que quita energía y alimentos, la que de verdad dice si el problema se está enquistando) avanzó solo un 0,2% en el mes. Mejor de lo esperado, además.

Esa distinción lo es todo. Lo que tenemos delante tiene pinta de shock de oferta (un golpe de precios que entra por la energía), y de momento sin señales de segunda ronda. No se está contagiando a salarios ni a servicios. De momento. Esa coletilla, «de momento», es la que vigilamos cada día.

Y el origen del golpe energético está en el mapa. El conflicto en Oriente Medio (Irán, el estrecho de Ormuz) se ha intensificado claramente esta semana. El estrecho lleva meses disrumpido, esto no es nuevo, pero ha ido a más. El petróleo Brent ha vuelto a rondar los 96$. Aquí toca un apunte de equilibrio, porque la geopolítica se presta al titular fácil: ni todo es cálculo de un solo actor ni todo es accidente. Hay intereses cruzados, lecturas legítimas en varias direcciones, y la honestidad obliga a decir que nadie controla del todo cómo evoluciona esto. Lo que sí sabemos es por dónde se transmite a nuestras carteras: petróleo, inflación, tipos.

Porque la consecuencia ya está aquí. Tres grandes bancos centrales están endureciendo a la vez, y por el mismo motivo energético. El BCE ha subido un cuarto de punto en junio. El mercado descuenta que la Fed mueva ficha en diciembre. Y Japón podría seguir, con su inflación industrial también en máximos de tres años. Tres calendarios distintos apuntando en la misma dirección. Esa coincidencia es rara, y es la que define el momento.

Aquí está la lección más contraintuitiva del mes, y conviene no pasarla por alto.

El oro ha caído con fuerza en el último mes, en torno a un 11%. No ha hecho de refugio en esta corrección. Y no es un fallo del oro: es física de mercado. Cuando suben a la vez el dólar y los tipos, el oro sufre, porque compite en desventaja con un dólar que ahora paga más por estar quieto. El oro protege de unas cosas (el escenario extremo, la cola geopolítica de verdad) y no protege de otras (una corrección que nace de tipos al alza). Confundir esos dos papeles es uno de los errores más caros que se cometen con el oro. Por eso lo separamos con cuidado, y más abajo verás cómo lo usamos nosotros.

La cautela táctica viene de atrás; no es una reacción a esta sacudida. Eso significa, en concreto, tres cosas.

En renta fija, duraciones cortas. Es donde la casa quiere estar cuando tres grandes bancos centrales endurecen a la vez. La casa no quiere apostar ahora a que los tipos largos se relajen pronto.

En renta variable, núcleo global de calidad. Ha cedido con el mercado, como todo, pero captura unos beneficios que no se han deteriorado. Cuando lo que corrige es la valoración y no el negocio, la calidad es donde esta casa decide estar aguantando.

Y el oro se mantiene en las carteras, pero con un papel muy definido: seguro frente al escenario extremo geopolítico (la cola), no amortiguador de la corrección de tipos. Esta distinción es la idea central de este mes.

El posicionamiento, por cierto, sin cambios este mes. La cautela ya estaba puesta. No hay que correr a poner lo que ya estaba en su sitio.

«El plan ya está escrito. El mercado solo decide la fecha.»

Y aquí viene la parte que casi nadie cuenta. Tan importante como lo que hacemos es lo que estamos decidiendo no hacer.

No estamos persiguiendo el rebote. No estamos comprando cualquier debilidad de forma automática, solo porque haya bajado. No estamos añadiendo duración en renta fija (con tres bancos centrales endureciendo a la vez, apostar a tipos largos sería remar contra la corriente que vemos). No estamos usando el oro como refugio táctico de corto plazo, por lo que acabo de explicar. Y no estamos reaccionando al ruido del día.

Buen ejemplo de ruido: la salida a bolsa de SpaceX, en torno a 75.000M$, la mayor de la historia. Sale justo en plena corrección, y es tentador leerla como un termómetro del mercado. Nosotros la leemos como lo que nos parece que es: papel nuevo buscando sitio, ruido técnico, no un cambio de fondo. Una operación así, por grande que sea el número, no mueve nuestra tesis ni un milímetro.

No. Y es la confusión que más quiero deshacer.

La reserva táctica está intacta y lista. Lo que tenemos escrito (de antemano, antes de que el mercado lo pida) son las condiciones que tendrían que darse para desplegarla de forma escalonada y disciplinada. Y también, por el otro lado, qué señales aconsejarían esperar a que el cuadro se aclare: un petróleo desbocado, un pánico vendedor de verdad. No es inacción. Es un plan firmado mientras hay calma, para no tener que improvisarlo cuando no la haya.

Esto enlaza directo con lo que ya dijimos. En marzo de 2026, en el informe «Geopolítica, energía y mercado: cuando el riesgo deja de ser ruido», planteamos un marco que, hasta hoy, se está cumpliendo en lo esencial: el riesgo geopolítico importa cuando se convierte en energía, la energía cuando se convierte en inflación, y la inflación cuando se convierte en tipos. Esa cadena es exactamente la que estamos viviendo. Y el escenario que dibujamos entonces como base (una corrección contenida, por compresión de múltiplos, en el rango medio de un dígito) es donde el mercado se mueve hoy. No lo contamos para apuntarnos el tanto. Lo contamos porque es la prueba de para qué sirve tener un marco escrito: para no descubrir las cosas el día que ya es tarde. Que el tramo recorrido haya ido por ahí no garantiza nada del que queda. Si el cuadro migra de escenario, esta misma página lo dirá.

La doctrina de entrar por tramos en las correcciones, además, no es de ahora. Ya en abril de 2025 la casa defendía entrar escalonadamente en las caídas relevantes, no de golpe ni por impulso. Lo de hoy es la misma disciplina, recalibrada para cada cuadro. Los parámetros de cada momento se deciden cuadro a cuadro, y no se publican.

Para un patrimonio, un mes como este no se trata de adivinar el suelo. Se trata de tener claro de qué tipo de caída estamos hablando (de precio, no de negocio), y de no confundir los papeles de cada pieza: la calidad aguanta el motor, las duraciones cortas evitan depender de que los tipos largos se relajen pronto, y el seguro de cola está para la cola, no para el bache.

El que entra a una corrección con el plan ya escrito vive estas semanas de una manera muy distinta al que lo improvisa. No mejor humor: mejores decisiones. Porque las toma con la cabeza fría que da haberlo pensado antes, y no con la que da el titular de esa mañana.

El plan ya está escrito. El mercado solo decide la fecha.

La presente comunicación tiene carácter meramente informativo y refleja una visión general de mercado elaborada por UTTOR Wealth Management a la fecha de su publicación. No constituye una recomendación personalizada de inversión, ni una oferta o solicitud de compra o venta de instrumentos financieros. Toda decisión de inversión debe valorarse de forma individual conforme al perfil de riesgo, situación patrimonial, horizonte temporal y objetivos específicos de cada inversor.

Resúmenes ejecutivos de los informes de mercado del Departamento de Inversiones de UTTOR. Documentos fechados: reflejan cómo leíamos el cuadro en cada momento, con sus cifras y sus probabilidades.

Informe de mercado · Marzo 2026

Tres escenarios para el canal energía, inflación y tipos.

Abrir el resumen +

Informe de mercado · Abril 2025

La doctrina de entrada escalonada, escrita un año antes.

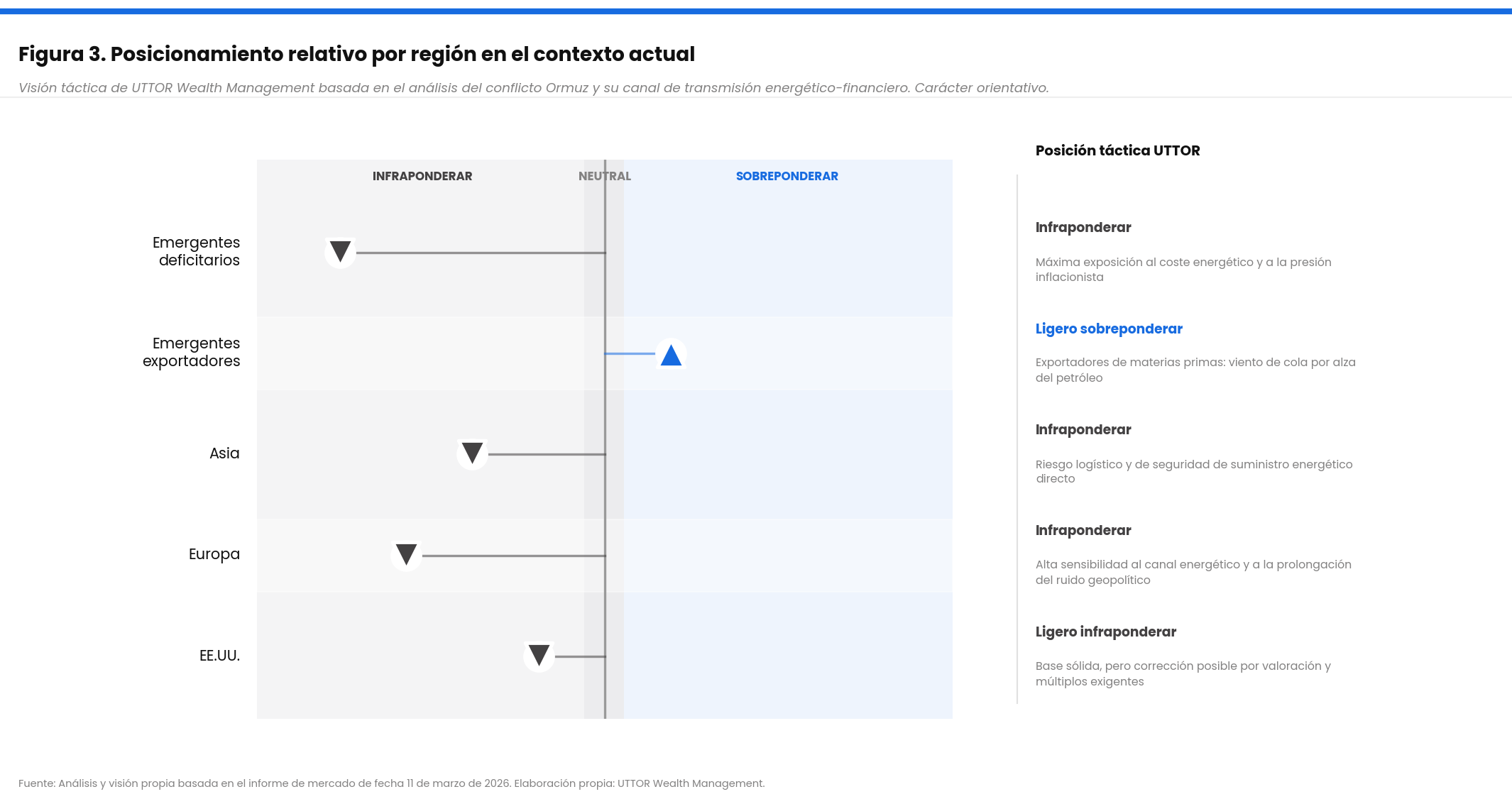

Abrir el resumen +El conflicto entre EE.UU. e Irán sobre el estrecho de Ormuz reintrodujo el riesgo que el mercado siempre infravalora al principio: que la tensión geopolítica deje de ser noticia y se convierta en shock económico por la vía de la energía. A 11 de marzo, la casa trabajaba tres escenarios (contención tensa, enquistamiento, daño persistente) y una idea de fondo: proteger la estructura de cartera antes que correr detrás del titular.

Lo que sigue es el resumen ejecutivo del informe de mercado que el Departamento de Inversiones de UTTOR publicó el 11 de marzo de 2026. Es un documento fechado: refleja cómo leíamos el cuadro aquel día, con las cifras y las probabilidades que se publicaron entonces.

La tesis del informe era esta: un conflicto geopolítico siempre se infravalora en su primera fase. El mercado lo trata como noticia hasta que deja de serlo y se convierte en shock económico real. Y eso ocurre cuando la energía entra en juego. La pregunta útil nunca fue qué pasaba en Oriente Medio, sino qué provocaba eso en petróleo, inflación, tipos, márgenes y valoraciones. Lo escribíamos así de claro: el problema no es la tensión, el problema es que la tensión se convierta en inflación.

El precedente que usábamos no era una guerra, era un mecanismo. En 2022, con Ucrania, el mercado reaccionó primero al conflicto y después, con más profundidad, al shock energético, a la inflación y al endurecimiento de los bancos centrales. La guerra fue el detonante. El daño real vino por el canal macrofinanciero: shock inicial, rebote táctico y una segunda fase más profunda, con el S&P marcando mínimo en 3.577. No el titular, el canal.

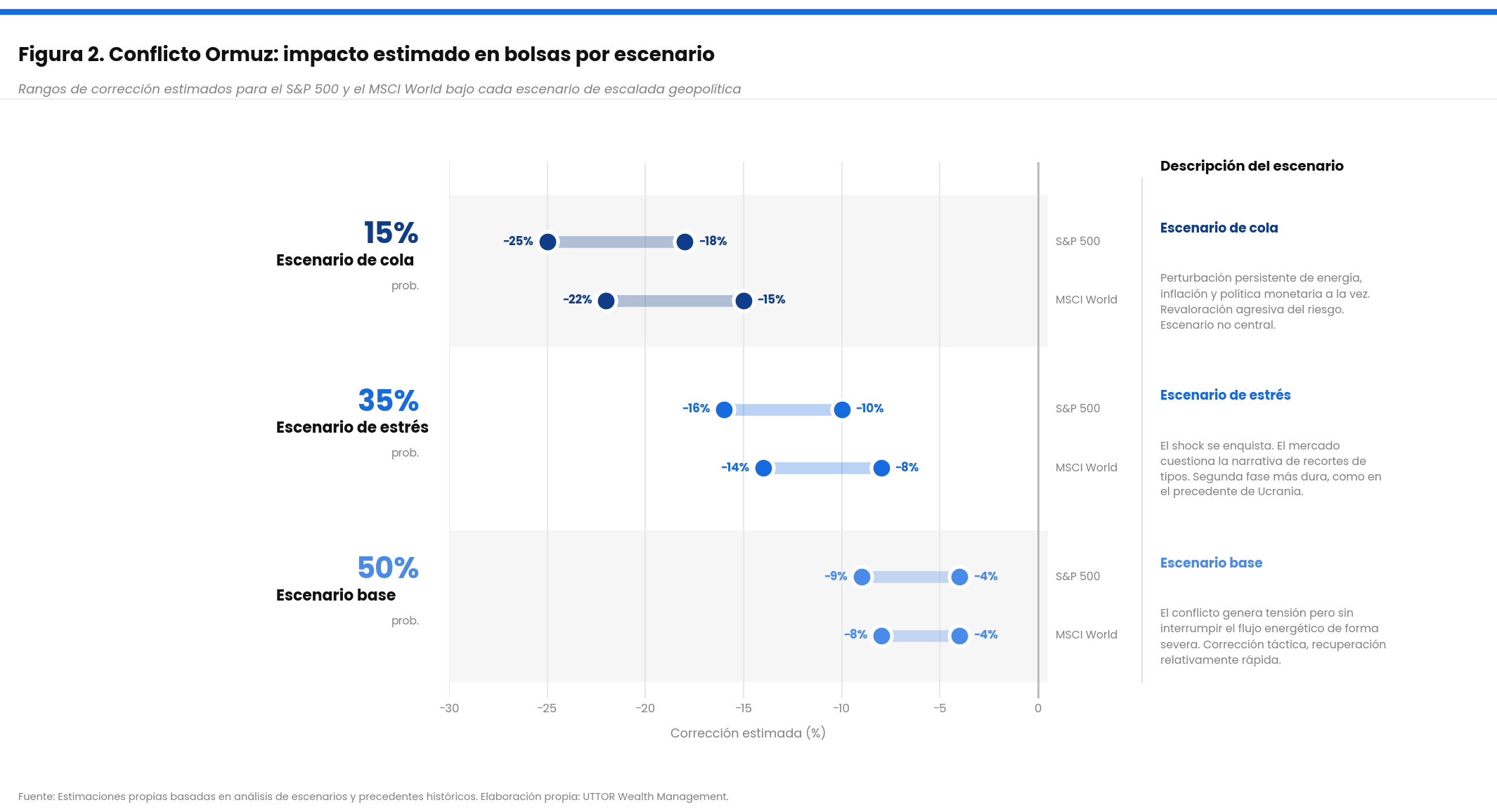

A 11 de marzo planteábamos tres escenarios con sus probabilidades y sus rangos, tal como se publicaron:

Escenario base, contención tensa (50%). Tensión sostenida pero sin interrupción severa del flujo energético. Una corrección por compresión táctica de múltiplos, compatible con una recuperación relativamente rápida. Estimábamos el S&P 500 entre el −4% y el −9%, y el MSCI World entre el −4% y el −8%.

Escenario de estrés, enquistamiento del shock (35%). Petróleo alto durante más tiempo, con el mercado cuestionando la narrativa de recortes de tipos. Rotación y repricing, recuperación más lenta y menos lineal. Rangos estimados: S&P del −10% al −16%, MSCI World del −8% al −14%. Era, decíamos, el escenario que más se parecía al aprendizaje de Ucrania.

Escenario de cola, daño logístico y energético persistente (15%). Aquí se desordenan a la vez energía, expectativas de inflación y política monetaria, con una revaloración agresiva del riesgo. Estimábamos el S&P entre el −18% y el −25%, y el MSCI World entre el −15% y el −22%. No era el escenario central. Tampoco lo dábamos por remoto.

No en «la bolsa» como concepto, sino en perfiles concretos de exposición: múltiplos exigentes, expectativas de tipos a la baja, márgenes estrechos, consumo sensible, dependencia de energía y de financiación barata. Lo formulábamos así: los activos más frágiles son los que necesitan un mundo perfecto para justificar su precio. Y el mundo, en aquel momento, estaba lejos de ser perfecto.

¿Qué suele aguantar mejor un entorno así? El informe lo describía en genérico, nunca como instrucción al lector: negocios sólidos, con balances fuertes y capacidad de fijar precios; defensivos con visibilidad estable; prudencia con el crecimiento de muy larga duración; valor en la liquidez útil y en renta fija de calidad bien seleccionada. No era el momento de heroicidades. Era el momento de estructura.

En lo regional, veíamos a EE.UU. como base relativamente más resistente; si el shock escalaba, su corrección vendría más por valoración que por deterioro del negocio. Europa, más sensible al canal energético. Asia, especialmente prudente por el componente logístico. Y emergentes, sin meterlos a todos en el mismo cajón: no es lo mismo un exportador de energía que un país deficitario.

La respuesta honesta que dimos fue: no de forma automática. En Ucrania el mercado rebotó antes y marcó mínimos mucho después, y eso obliga a ser humildes. Tenía más sentido priorizar calidad, mantener liquidez útil, entrar de forma escalonada y exigir visibilidad antes de ampliar riesgo de forma agresiva.

La visión de la casa se cerraba en cuatro ideas. Una: la prioridad no es correr detrás del titular, es proteger la estructura de la cartera. Dos: el precedente útil es 2022, donde el daño real no vino del conflicto sino de la energía, la inflación y los tipos. Tres: calidad, liquidez y flexibilidad frente a beta indiscriminada (disciplina por experiencia, no defensa por miedo). Y cuatro: solo se aumentaría riesgo de forma decidida con señales reales de normalización, energía estable, mejora logística y una lectura cómoda de inflación y tipos. El cierre lo decía mejor que cualquier resumen: cuando el mercado deja de premiar la inercia, vuelve a premiar el proceso.

Una nota de continuidad, no de autobombo. A 11 de junio de 2026, el S&P 500 acumula una corrección en torno al 4,5% desde su máximo de junio, dentro del rango que dibujaba el escenario base publicado en marzo. Y el marco que describía el informe (energía que empuja el IPC, bancos centrales endureciendo) es el que el mercado está transitando. Lo decimos como lo que es: continuidad de una lectura escrita y fechada en marzo. No como un acierto cerrado, ni como una garantía de nada hacia delante. El valor de haberlo escrito antes está ahí, en poder volver sobre ello sin reescribir el pasado.

La presente comunicación tiene carácter meramente informativo y refleja una visión general de mercado elaborada por UTTOR Wealth Management a la fecha de su publicación. No constituye una recomendación personalizada de inversión, ni una oferta o solicitud de compra o venta de instrumentos financieros. Toda decisión de inversión debe valorarse de forma individual conforme al perfil de riesgo, situación patrimonial, horizonte temporal y objetivos específicos de cada inversor.

La doctrina de entrada escalonada ya estaba escrita en 2025. Documento histórico, fechado a 2 de mayo de 2025: la disciplina que la casa aplica hoy ya estaba escrita un año antes, en otro contexto. El hilo conductor es el proceso, no la predicción.

Lo que sigue es el resumen ejecutivo de un documento histórico: el informe de mercado del Departamento de Inversiones de UTTOR fechado el 2 de mayo de 2025, que cubría abril de aquel año. Refleja la visión de la casa a esa fecha; no actualizamos sus cifras ni corregimos su contexto. Lo traemos al hub porque deja constancia de algo que importa más que cualquier dato puntual: que nuestra forma de leer el mercado no se improvisó para la crisis de 2026.

Un mes de contrastes. Datos alentadores de consumo y empleo en unos mercados, señales tempranas de desaceleración en otros. Y por encima de todo, una volatilidad dominada por la política comercial (la escalada arancelaria entre EE.UU. y China) y por las tensiones geopolíticas abiertas en varios frentes a la vez.

De ahí salía la primera tesis de la casa, y la formulábamos sin rodeos: por mucho dato macro, la tendencia de los movimientos bruscos viene marcada por las noticias geopolíticas. No era una boutade. Era la observación que ordenaba todo lo demás. Cuando el titular político manda sobre el fundamental, la disciplina pesa más que el pronóstico.

La segunda tesis tenía que ver con cómo se lee una economía así. Decíamos que sería simplista interpretar de forma unidimensional una economía tan influida por la política. Hacía falta leer la complejidad conjunta, riesgos y oportunidades al mismo tiempo, sin la comodidad de una sola narrativa. EE.UU. y China estaban, decíamos, obligados a entenderse, pero con matices, y eso dejaba la volatilidad elevada instalada como régimen, no como episodio.

Con una lectura que distinguía entre lo táctico y lo estructural. Donde otros podían ver un deterioro de fondo, nosotros leíamos una rotación táctica de flujos hacia los mercados percibidos como más acomodaticios. Que el dinero se moviera de un sitio a otro no significaba que el cuadro estructural se hubiera roto. Es un matiz que cambia las decisiones por completo.

A medio plazo manteníamos la confianza en EE.UU. por el dinamismo de su economía, sin perder de vista que Europa podía beneficiarse de su posición en las tensiones comerciales. Y dentro de Europa, preferíamos los países del núcleo, con solidez fiscal y con tejido exportador de alto valor. Sobre los bancos centrales, la idea era de paciencia: aunque algunas señales apuntaban a futuros recortes, no tenían por qué llegar de inmediato, y lo razonable era esperar a tener más evidencia antes de darlos por hechos.

Esto es lo que de verdad lo justifica en el hub. Ya en abril de 2025 dejábamos escrita una doctrina de entrada escalonada en las correcciones. Y conviene fecharla, porque es la pieza que da continuidad a todo lo que vino después: la casa sostenía que las caídas relevantes de las bolsas (sobre todo la americana) son episodios normales dentro de un año natural, y que se afrontan construyendo posición por tramos (una primera entrada parcial en correcciones moderadas, ampliando con más decisión solo si la caída se hace profunda). Los umbrales concretos quedaron escritos en aquel informe, con su fecha. Lo formulábamos entonces, igual que ahora, como visión de la casa. Nunca como instrucción personalizada al lector.

Conviene subrayar lo importante. Esa disciplina (entrar por tramos en las correcciones, leer la geopolítica antes que la macro de corto plazo, preferir la calidad) es la misma que la casa aplicó un año después, en un contexto distinto: aranceles en 2025, energía y Ormuz en 2026. Cambió el detonante. No cambió el método. Y un método que se sostiene cuando el escenario es otro es, justamente, lo contrario de una corazonada con suerte.

El informe se cerraba con una cita de Robert Arnott que resume bien el espíritu de la casa: en la inversión, lo que es cómodo rara vez es rentable. Un año después, esa frase sigue describiendo cómo trabajamos.

La presente comunicación tiene carácter meramente informativo y refleja una visión general de mercado elaborada por UTTOR Wealth Management a la fecha de su publicación. No constituye una recomendación personalizada de inversión, ni una oferta o solicitud de compra o venta de instrumentos financieros. Toda decisión de inversión debe valorarse de forma individual conforme al perfil de riesgo, situación patrimonial, horizonte temporal y objetivos específicos de cada inversor.

Lo que la casa publica fuera de su propia web: análisis y comentarios de mercado.

Análisis · LinkedIn

LA ANTESALA · Capítulo III

Tres lecturas en el foco mientras Wall Street espera el PCE.

Leer en LinkedIn ↗

Análisis · LinkedIn

EL ORDEN · Capítulo II

Macro primero, cartera después: el método importa más que el dato.

Leer en LinkedIn ↗

Análisis · LinkedIn

EL HEREDERO · Capítulo I

El relevo en la Fed y lo que implica para tipos y mercado.

Leer en LinkedIn ↗

Análisis · LinkedIn

Competencia desleal regulatoria y soberanía alimentaria: compiten los marcos, no solo los productos.

Leer en LinkedIn ↗

Análisis · LinkedIn

Por qué un dato de empleo flojo asusta menos que un dato flojo que se vuelve costumbre.

Leer en LinkedIn ↗

Análisis · LinkedIn

Cuando la factura de la luz se vuelve contrato a largo plazo: lo que cambia para utilities, REITs e infraestructura.

Leer en LinkedIn ↗

Análisis · LinkedIn

Riesgo de gobernabilidad, no de solvencia: la prima como precio de la narrativa.

Leer en LinkedIn ↗

Análisis · LinkedIn

Por qué el coste de un cierre de gobierno crece de forma no lineal con el tiempo.

Leer en LinkedIn ↗

Análisis · LinkedIn

Cuando un escenario de riesgo se valida en tiempo real: por qué el stress test gana peso en el control de patrimonios.

Leer en LinkedIn ↗Aquí puede encontrar los artículos, informes y análisis de la casa, cada uno con su fecha, tal y como se publicaron.

Ninguna pieza coincide con esa búsqueda.

Las «perspectivas de la casa» son la posición razonada del Comité de Inversión UTTOR sobre el momento de mercado, su visión, escrita y fechada, que se mantiene en el tiempo y se revisa a la vista de todos. No es una predicción ni un consejo para el lector. Es el marco con el que la entidad lee el régimen, decide qué hace y qué deja en espera, y deja constancia de ello antes de que los hechos obliguen. Tiene autor, tiene fecha y tiene continuidad: cada entrega se enlaza con la anterior.

Una primera conversación, con un criterio escrito, fechado y sostenido al servicio de su caso.